Circle hat am 12. November seine Ergebnisse für das dritte Quartal 2025 vorgelegt, die ein deutliches Wachstum bei allen wichtigen Kennzahlen zeigten.

Die Circle-Aktie fiel jedoch in den letzten beiden Börsensitzungen um fast 7%, da sich die Anleger auf den Margendruck und die steigenden Kosten hinter den Schlagzeilen konzentrierten.

Der USDC-Emittent meldete zum Quartalsende einen USDC-Umlauf von 73,7 Mrd. $, was einem Wachstum von 108% gegenüber dem Vorjahr entspricht.

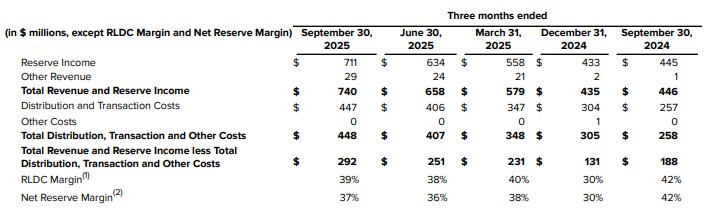

Unterdessen erreichten die Gesamteinnahmen und Rücklagen 740 Millionen Dollar, was einem Anstieg von 66% gegenüber dem Vorjahreszeitraum entspricht.

Der Nettogewinn erreichte 214 Millionen US-Dollar, ein Anstieg von 202% im Vergleich zum Vorjahr, und das bereinigte EBITDA stieg um 78% auf 166 Millionen US-Dollar.

Circle-Aktie fällt wegen Margenkompression

Trotz des starken Ergebnisses wurde die Krypto-Aktie am 12. November vorbörslich bei 94,47 $ gehandelt, was einem Minus von 3,65% entspricht und den Rückgang, der am 11. November begann, als die Aktien um etwa 3,5% fielen, noch verstärkt.

Die Gewinnmitteilung zeigte einen Rückgang der RLDC-Marge, d.h. des Umsatzes abzüglich der Vertriebskosten in Prozent des Gesamtumsatzes, um 39%, was einem Rückgang von ca. 270 Basispunkten im Vergleich zum Vorjahr entspricht.

Die Vertriebskosten stiegen um 74%, da Partner wie Coinbase mehr USDC auf der Plattform von Circle hielten, wodurch die Auszahlungsverpflichtungen des Unternehmens schneller stiegen als das Umsatzwachstum.

Die Mindestreserve-Rendite von Circle sank im Jahresvergleich um 96 Basispunkte auf 4,2%, was auf niedrigere Renditen für die mit USDC-Reserven unterlegten Staatsanleihen und Barmittel zurückzuführen ist.

Die Rücklageneinnahmen beliefen sich im dritten Quartal immer noch auf 711 Millionen Dollar, aber die sinkende Rate signalisiert Anfälligkeit, wenn die kurzfristigen Zinsen bis 2026 weiter fallen.

Das Management hat seine Prognose für die bereinigten Betriebskosten für das Jahr 2025 auf 495 bis 510 Millionen US-Dollar angehoben, gegenüber der vorherigen Spanne von 475 bis 490 Millionen US-Dollar. Als Gründe werden Investitionen in Plattformkapazitäten, globale Partnerschaften und höhere Lohnsteuern aufgrund von Optionsausübungen genannt.

Der Anstieg der Kosten kam zustande, als die Investoren sich fragten, ob die Krypto-Aktie ihren operativen Leverage aufrechterhalten kann, wenn sie wächst.

Bedenken über die Ergebnisqualität treiben Circle-Aktie nach unten

Die Qualität des Nettogewinns erwies sich als weiterer Faktor, der die Circle-Aktie trotz des 202%igen Wachstums unter Druck setzte.

Der Gewinn in Höhe von 214 Millionen US-Dollar im dritten Quartal enthielt einen Steuervorteil in Höhe von 61 Millionen US-Dollar, der sich aus aktienbasierten Vergütungsaufwendungen, Steuergutschriften für Forschung und Entwicklung und der kürzlich in Kraft getretenen US-Steuergesetzgebung ergab.

Circle verzeichnete außerdem einen nicht zahlungswirksamen Gewinn in Höhe von 48 Millionen US-Dollar aus dem Rückgang des Marktwerts seiner Wandelschuldverschreibungen, der auf den niedrigeren Aktienkurs im dritten Quartal zurückzuführen ist.

Diese Posten erhöhten den ausgewiesenen Gewinn, ohne die Wirtschaftlichkeit der Kerneinheiten oder die Cash-Generierung aus dem USDC-Geschäft zu verbessern.

Das Unternehmen erwirtschaftete 740 Millionen Dollar an Gesamteinnahmen und Reserven, wobei 292 Millionen Dollar nach Vertriebskosten übrig blieben, was zu einer komprimierten RLDC-Marge von 39% führte.

In den Betriebskosten von $211 Millionen sind $59 Millionen an aktienbasierten Vergütungen enthalten, was die Kluft zwischen GAAP-Gewinn und Cash-Profitabilität der Krypto-Aktie verdeutlicht.

Arc Network erhöht das Ausführungsrisiko

In der Gewinnmitteilung von Circle wurde der Start des öffentlichen Arc-Testnetzes mit über 100 teilnehmenden Unternehmen hervorgehoben. Es wurde darauf hingewiesen, dass das Unternehmen “die Möglichkeit prüft, einen nativen Token im Arc-Netzwerk einzuführen”.

Die Arc-Initiative birgt Ausführungsrisiken und regulatorische Unsicherheiten zu einer Zeit, in der Investoren den operativen Leverage des USDC-Kerngeschäfts bevorzugen.

Der Zeitplan für die Umsetzung des GENIUS-Gesetzes ist nach wie vor unklar, und Circle räumte umfangreiche Zukunftsrisiken ein, darunter die Abhängigkeit von Vertriebspartnern, die Empfindlichkeit gegenüber Zinsschwankungen und der potenzielle Wettbewerbsdruck durch renditeträchtige Stablecoin-Alternativen.

Das Circle Payments Network hat 29 Finanzinstitute aufgenommen, 55 weitere Unternehmen befinden sich in der Zulassungsprüfung und 500 sind in der Pipeline.

Das annualisierte Transaktionsvolumen auf der Basis der letzten 30 Tage erreichte am 7. November 3,4 Mrd. USD, was jedoch nur einen kleinen Teil der gesamten USDC-Flüsse ausmacht.

Circle behielt seine mehrjährige Prognose für die USDC-Auflage bei, die ein Wachstum von 40 % über den gesamten Zyklus vorsieht. Gleichzeitig erhöhte Circle seine sonstige Umsatzprognose für das Geschäftsjahr 2025 auf 90 bis 100 Mio. USD gegenüber der vorherigen Spanne von 75 bis 85 Mio. USD, was auf stärkeren Trends bei den Abonnement- und Transaktionseinnahmen beruht.

Die Märkte gewichten die Margenkompression, das Kostenwachstum und die Zinssensitivität stärker als die Metriken zur USDC-Annahme, insbesondere da ein potenzieller Rückgang der kurzfristigen Zinssätze um 50-100 Basispunkte die Reserveerträge gegenüber der höheren Betriebskostenbasis erheblich beeinträchtigen könnte.

Der Rückgang der Krypto-Aktie spiegelte die Sorge der Anleger wider, dass sinkende Zinssätze den Motor der Reserveeinnahmen, der das Profitabilitätsmodell von Circle antreibt, komprimieren könnten.

{kind=link}