Ключевые выводы:

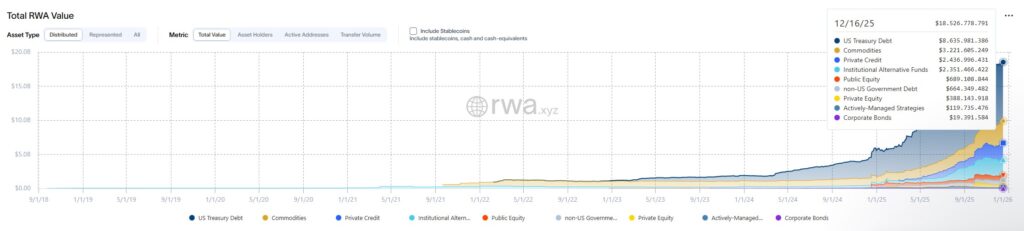

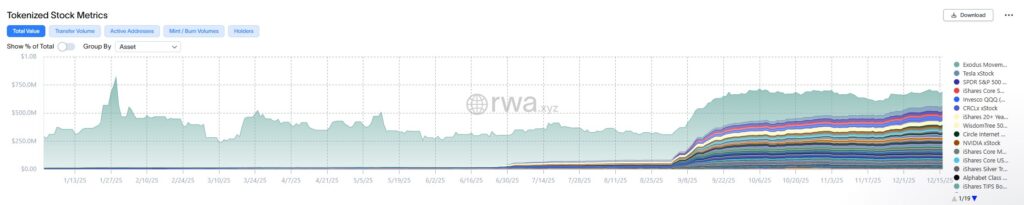

- По данным rwa.xyz, на декабрь 2025 года рыночная капитализация токенизированных акций составляла $689,1 млн. и занимала всего 3,7% от рынка RWA объемом $18,7 млрд.

- 17 декабря DTCC заключила партнерство с компанией Canton Network для чеканки казначейских облигаций США, хранящихся в DTC, а затем и акций, планируя выпустить их в первой половине 2026 года.

- Securitize запустила торговлю акциями на собственной цепочке в 1 квартале 2026 года, позиционируя токенизацию под руководством эмитента против подхода DTCC, ориентированного на инфраструктуру, в гонке за контроль над будущими рельсами для акций.

Два конкурирующих видения токенизированных акций набрали обороты в декабре 2025 года, создавая условия для долгосрочной битвы за то, кто будет контролировать рельсы для торговли акциями на цепочке.

17 декабря DTCC заключила партнерство с Canton Network, чтобы токенизировать активы, хранящиеся в DTC, начиная с казначейских облигаций США. Инфраструктурный подход предполагает выход MVP в первой половине 2026 года.

Тем временем компания Securitize объявила о том, что в следующем квартале начнется торговля акциями на собственной цепочке, а блокчейн будет служить в качестве авторитетной таблицы капитализации.

Параллельные движения произошли в тот момент, когда запасы токенов составляли $689,1 млн, что равнялось всего 3,7% от рынка реальных активов (RWA) объемом $18,7 млрд. Обе инициативы способны поднять этот рынок выше отметки в $1 млрд.

Стратегия DTCC сохранила существующие отношения с депозитариями, добавив при этом токенизацию. Фрэнк Ла Салла, генеральный директор DTCC, сказал:

“Партнерство DTCC с Digital Asset и Canton Network – это стратегический шаг вперед, поскольку мы создаем цифровую инфраструктуру, которая легко соединяет традиционные и цифровые финансовые экосистемы”.

Securitize пошла по другому пути. Компания заявила, что “это настоящие, регулируемые акции: выпущенные на цепочке, записанные непосредственно в таблицу капитализации эмитента”. Эта модель требует от эмитентов не токенизировать существующие пакеты акций DTC, а принять участие в выпуске акций, основанных на блокчейне.

Два разных подхода к токенизированным акциям

Стратегия DTCC была направлена на токенизацию на уровне инфраструктуры. Письмо SEC об отказе разрешило проведение трехлетнего пилотного проекта, в рамках которого DTC будет токенизировать хранимые активы на заранее одобренных блокчейнах, а развертывание проекта ожидается во второй половине 2026 года.

Canton реализовал эту схему, используя сеть с разрешенным доступом для обеспечения конфиденциальности и соблюдения институциональных требований. Клиентской базой оставались брокеры-дилеры, кастодианы и управляющие активами, которые уже использовали депозитарное обслуживание DTC.

Брайан Стил (Brian Steele), управляющий директор DTCC, сказал, что эта работа была основана на предыдущих экспериментах по мобильности залогового обеспечения и является “частью более широкой стратегии компании по развитию безопасной, прозрачной и совместимой экосистемы цифровых активов”.

DTCC использовала свой пакет ComposerX, планируя расширить его с казначейских облигаций до акций Russell 1000 и основных индексных ETF.

Securitize проводила токенизацию под руководством эмитента. В следующем квартале компания представила собственную торговлю акциями на цепочке, где блокчейн будет служить авторитетной таблицей капитализации, а не вторичным представлением холдингов DTC.

Будучи зарегистрированным в SEC трансфер-агентом, Securitize сделал сам токен юридически признанной акцией, при этом инвесторы будут фигурировать непосредственно в таблицах капитализации эмитентов с полными правами акционеров.

Exodus Movement подтвердила эту модель в декабре 2024 года, став первой компанией, зарегистрированной на Нью-Йоркской фондовой бирже, выпустившей акции в режиме “он-чейн”.

Платформа Securitize предлагала круглосуточную торговлю через своего брокера-дилера и ATS, используя ценообразование, согласованное с NBBO, в рыночные часы и ценообразование в стиле AMM в нерабочее время.

На рынке токенизированных акций могут появиться конкурирующие стандарты

В ближайшей перспективе DTCC и Securitize почти не конкурируют. Они нацелены на разных клиентов, цепочки и активы.

Пилотный проект DTCC начнется с казначейских облигаций на Canton и будет обслуживать институциональных участников. Securitize начинает с избранных акций на цепочках EVM, ориентируясь на эмитентов, готовых перейти на блокчейн. Эти подходы ортогональны.

Юваль Руз (Yuval Rooz), генеральный директор Digital Asset, назвал шаг DTCC отражением “коллективного стремления ведущих участников рынка к созданию перспективных, совместимых финансовых экосистем”.

DTCC также присоединилась к Canton Foundation в качестве сопредседателя наряду с Euroclear, позиционируя себя как разработчика отраслевых стандартов.

Securitize предлагает иное ценностное предложение. Вместо того, чтобы токенизировать существующие авуары DTC, эмитенты могут рассматривать публичные цепочки как запись истины.

Долгосрочная картина выявила потенциальную конкуренцию, поскольку система DTCC предполагала токенизацию акций и ETF Russell 1000 в качестве активов, хранимых в DTC. Если бы это было принято по умолчанию, то для нативной токенизации под руководством эмитента оставалось бы меньше места.

И наоборот, если Securitize убедит достаточное количество эмитентов запускать таблицы капитализации непосредственно на цепочке, это снизит потребность в выпуске прав DTC для покрытия объема акций.

Соревнование шло вокруг того, какое видение доминирует: Контролируемые центральным депозитарием права на разрешенных рельсах против собственных акций на уровне эмитента на общественной инфраструктуре.

Обе модели предлагают эффективность. Токенизированные акции могут упростить процессы, снизить операционный риск и повысить эффективность использования капитала всеми участниками рынка.

Расширение рынка RWA зависит от выбора инфраструктуры

Обе инициативы направлены на решение реальных проблем на рынках акций. Расчеты занимают как минимум день, инвесторы редко держат акции на свое имя, а между инвесторами и эмитентами сидят многочисленные посредники.

Предыдущие “токенизированные акции”, по словам Securitize, в основном предлагали не право собственности, а подверженность риску, причем многие из них опирались на деривативы или SPV.

На трекере rwa.xyz по состоянию на декабрь 2025 г. было показано четыре различных “токенизированных” варианта Tesla, причем ни один из них не представлял собой реальные акции и не был взаимозаменяем друг с другом.

Решение DTCC сохраняет существующие депозитарные отношения, добавляя при этом возможности токенизации. Брайан Стил назвал это решение частью “более широкой стратегии по развитию безопасной, прозрачной и совместимой экосистемы цифровых активов”.

Модель Securitize требует участия эмитента, что ограничивает первоначальный набор акций, но позволяет напрямую владеть ими инвесторам. Компания позиционирует свою платформу как решение проблемы “экспозиция против владения”, которая была характерна для предыдущих попыток токенизации.

Стратегические разногласия заключались в том, какое видение будет доминировать в течение пяти-десяти лет: Контролируемые центральным депозитарием права на разрешенные рельсы против “родных” акций на уровне эмитента в общественной инфраструктуре.

Участники рынка могут использовать обе системы. Токенизированные казначейские облигации DTCC могли бы служить в качестве институционального обеспечения, а платформа Securitize могла бы осуществлять круглосуточную торговлю собственными облигациями.

В этом сценарии DTCC функционирует как оптовая инфраструктура, а Securitize – как специализированный розничный уровень.

На данный момент обе инициативы сходятся в том, что сектор токенизированных акций превысит $1 млрд.

{kind=link}